01、数据介绍

参考牛彪等文献对数据资产信息披露程度进行测算,数据资产已成为企业的重要战略资源,企业的数据资产信息披露也受到社会的广泛关注。研究发现,数据资产信息披露能降低审计费用。数据资产信息披露能缓解企业融资约束、驱动企业技术创新、提高企业的声誉和增加审计师的工作投入,从而能降低审计师的业务风险和审计风险,进而可降低审计费用。

数据名称:数据资产信息披露程度

数据年份:2007-2024年

02、数据指标及参考文献

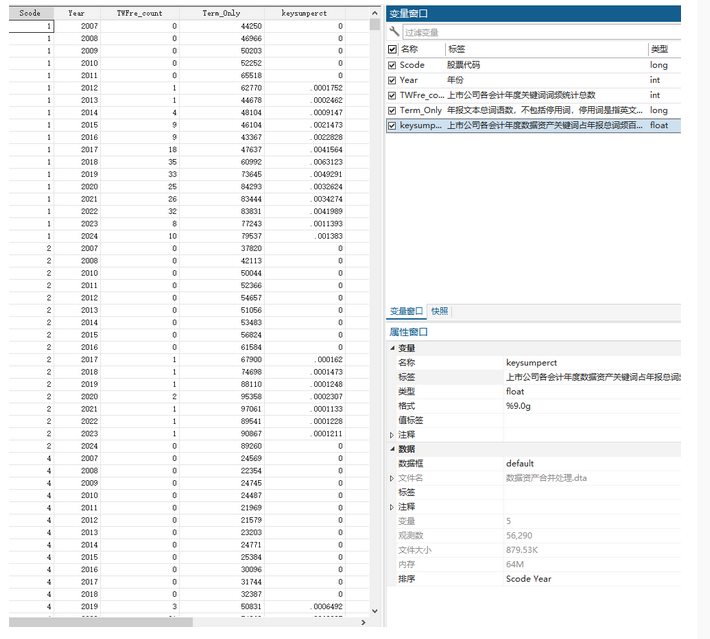

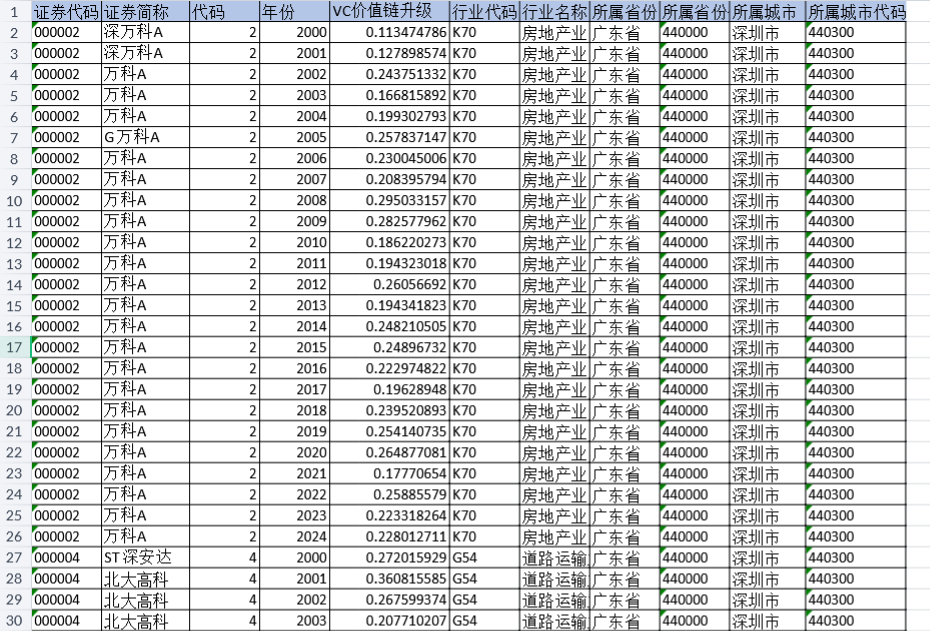

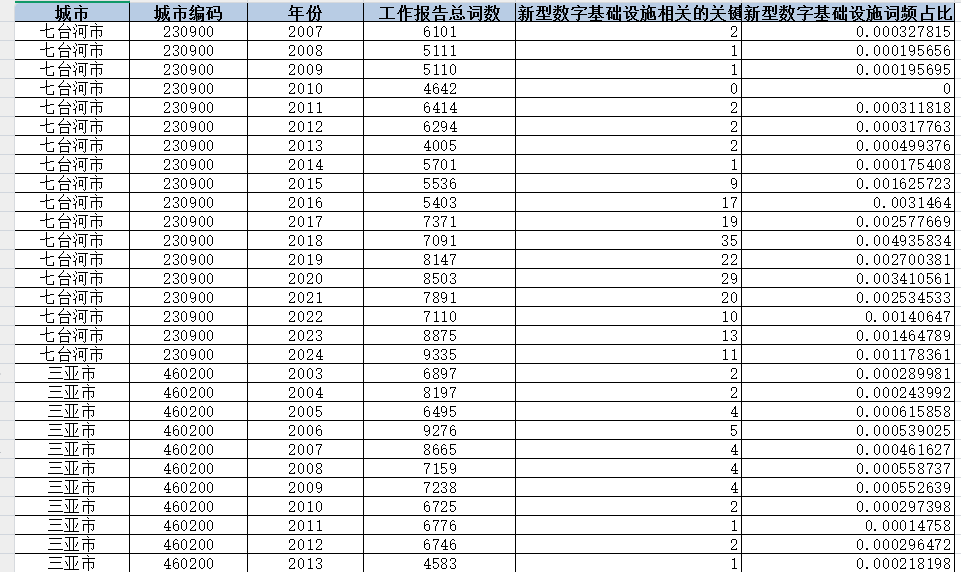

股票代码;年份;上市公司各会计年度关键词词频统计总数;年报文本总词语数,不包括停用词,停用词是指英文单词、标点符号和无意义中文单词(例如:哎呀,不仅,而且)等;上市公司各会计年度数据资产关键词占年报总词频百分比;

牛彪 , 于翔,苑泽明等.数据资产信息披露与审计师定价策略[J].当代财经:1-10[2024-01-16]

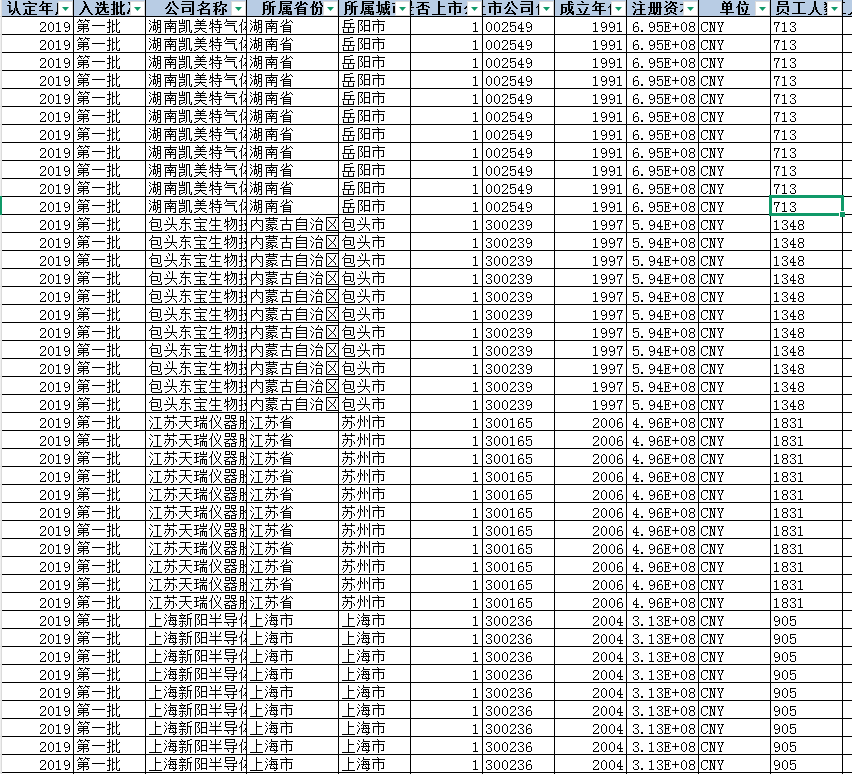

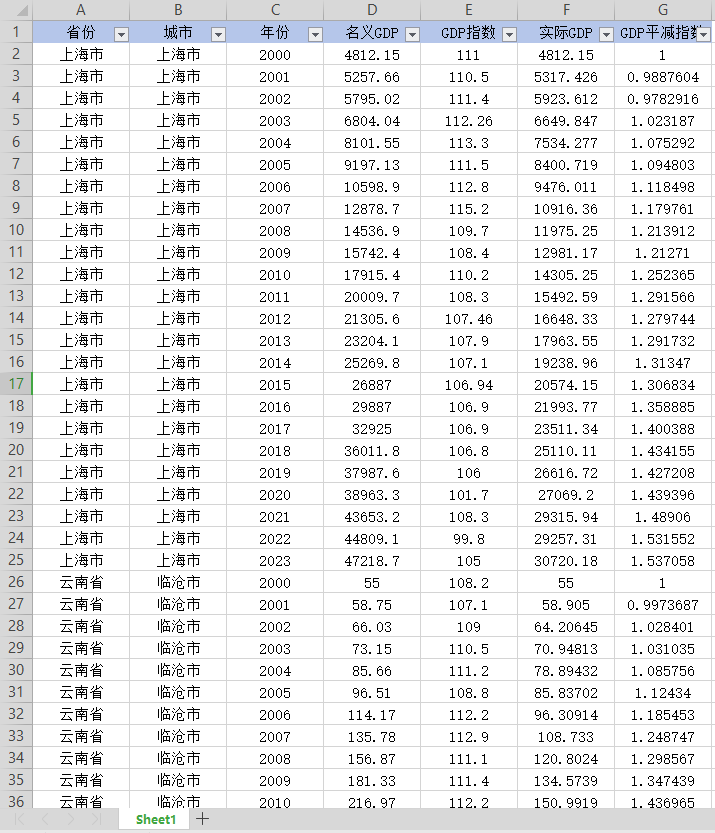

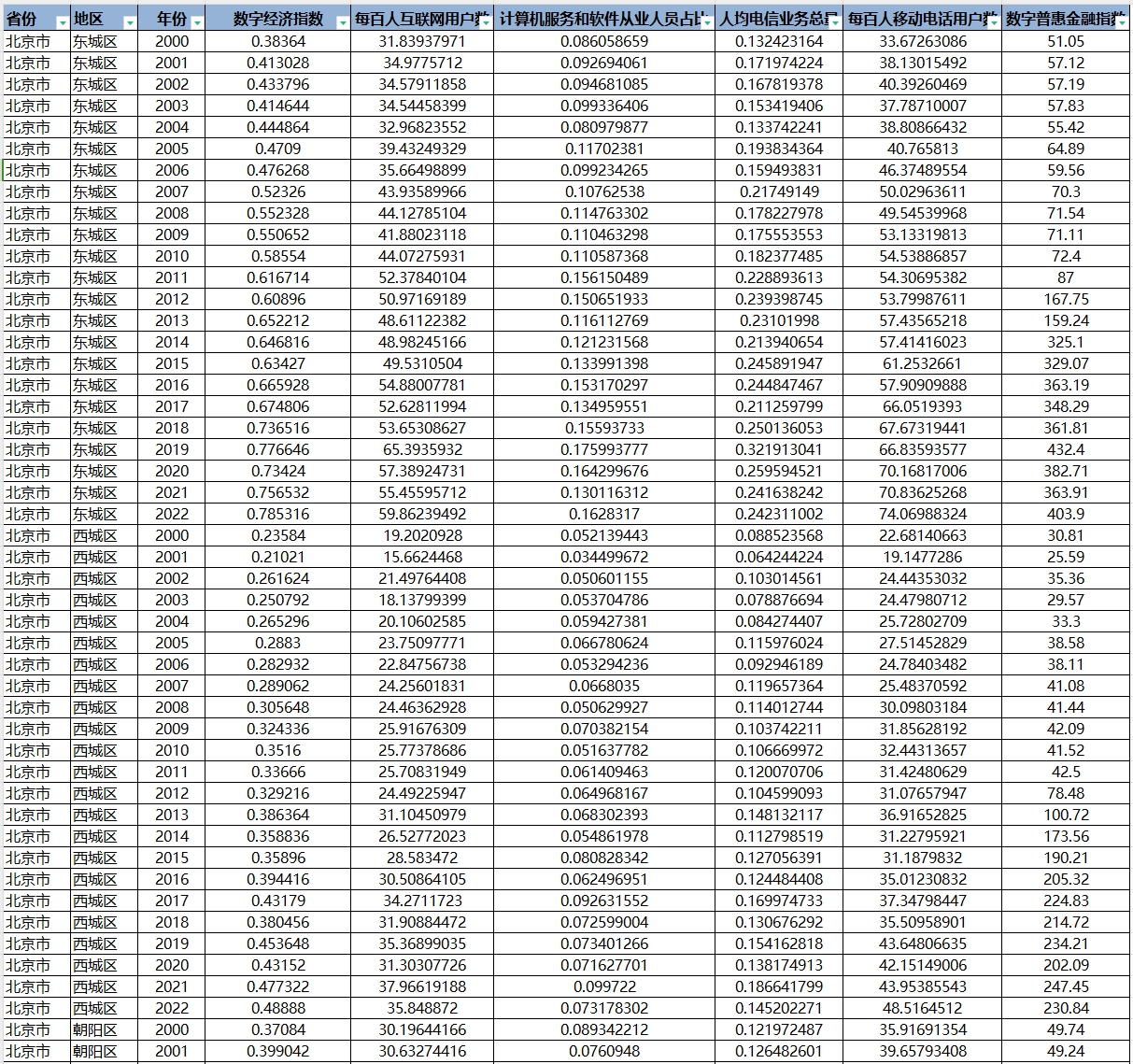

03、数据截图